Rufen Sie mich an

0171 22 444 37

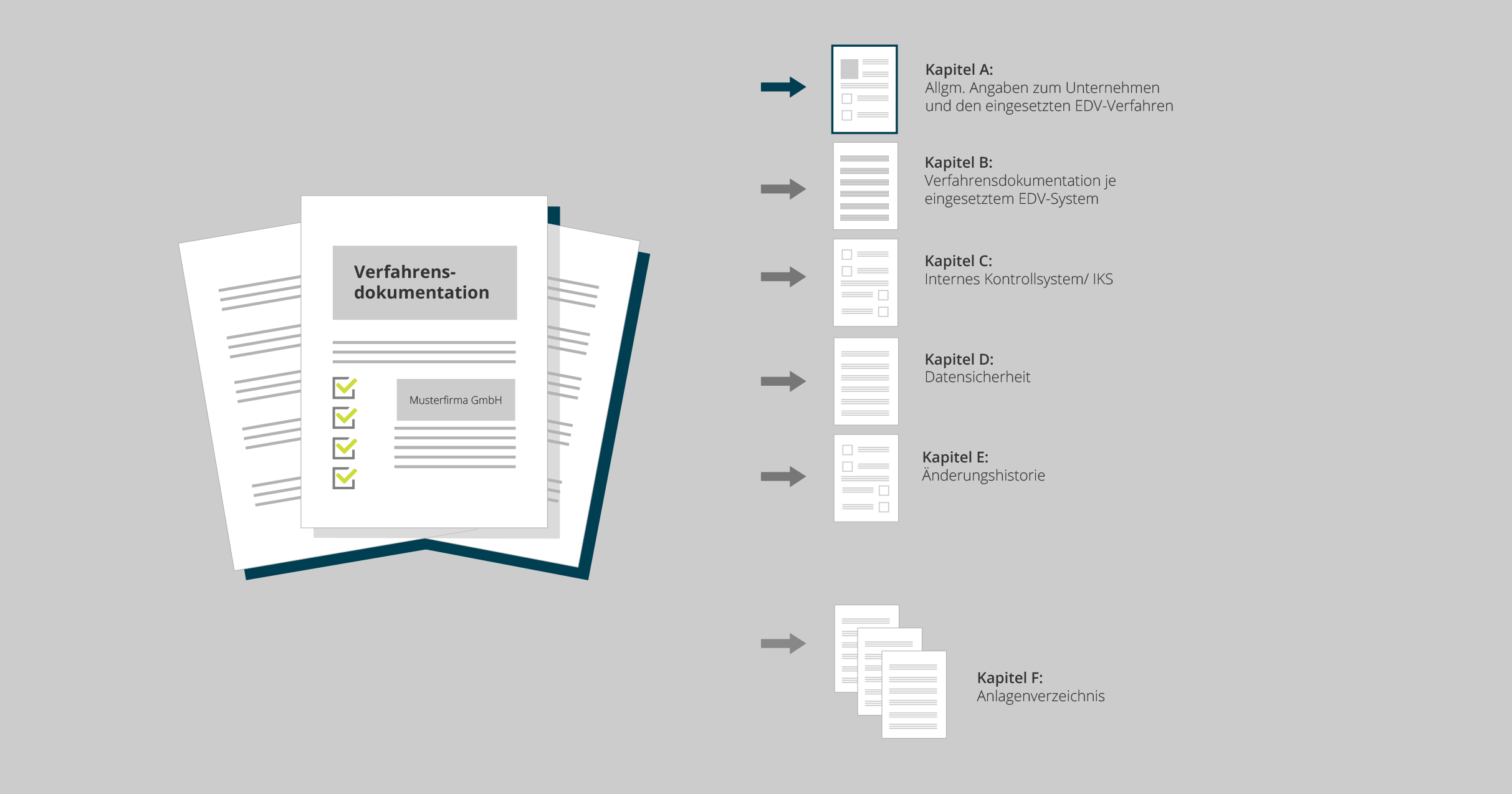

Beispiel „Verfahrensdokumentation als Basis der digitalen Betriebsprüfung“

„Warum muss ich das überhaupt machen?“

„Warum jetzt?“

„Was machen Sie genau?“

Die Finanzämter lassen keinen Zweifel und fordern bei aktuellen Betriebsprüfungen immer die Verfahrensdokumentation an.

Sie umfasst u.a. alle Vor- und Nebensysteme mit denen steuerrelevante Daten aufgezeichnet werden. Fehlt diese oder ist sie unzureichend, ist eine Nachvollziehbarkeit und Nachprüfbarkeit von Unterlagen und Verfahren nicht gegeben und es drohen Hinzuschätzungen. In Gesprächen mit Betriebsprüfern wurde dieser neue Prüfungsschwerpunkt bestätigt.

Zusätzlich erfordert die ab 01.01.2018 eingeführte „Kassen-Nachschau“ eine entsprechende Verfahrensdokumentation, um die ordnungsgemäße Erfassung von Geschäftsvorfällen mit Hilfe elektronischer Aufzeichnungssysteme zu dokumentieren.

Bereiten Sie Ihr Unternehmen also unbedingt jetzt vor!

Betroffen sind sämtliche Unternehmen mit Gewinneinkünften, aber auch buchführungspflichtige, die lediglich eine Einnahmen-Überschuss Rechnung machen. Die Pflicht zur Erstellung einer Verfahrensdokumentation haben Sie als Unternehmer also unabhängig von der Größe und Komplexität Ihres Unternehmens. Da der Umfang der Verfahrensdokumentation abhängig von der Betriebsgröße, Branche, Komplexität Ihres Unternehmens und dem Einsatz von EDV-Systemen ist, besprechen wir im Erstgespräch die „passende“ Verfahrensdokumentation für Ihr Unternehmen: „Standard“ oder „Komfort“.

Am Anfang steht die Analyse und Dokumentation Ihrer Prozesse und IT-Systeme. Dies sind u.a. die Finanzbuchhaltung, Kassensysteme und die Lohnbuchhaltung, aber auch MS-Office, Archivsysteme und Schnittstellen zwischen Systemen. Hierbei greife ich auf vorhandene Dokumentationen (u.a. Bedienungsanleitungen, Programmieranleitungen, Einrichtungsprotokolle, Prozessbeschreibungen) zurück oder fordere diese vom Hersteller an.

Neben dieser technischen Systemdokumentation und Anwenderdokumentation ist eine allgemeine Beschreibung der Rahmendaten Ihres Unternehmens und eine Betriebsdokumentation (u.a. Berechtigungs-, Datensicherungsverfahren, Arbeitsabläufe) erforderlich.

Hieraus stelle ich Ihnen eine Gesamt-Verfahrensdokumentation zusammen - mit maximaler Transparenz über Ihr Unternehmen im eigenen betrieblichen Interesse.

„Fit for Finanzamt“

Sprechen wir über Ihr Unternehmen!

Vereinbaren Sie jetzt einen Termin für unser persönliches Gespräch:

cwendt@cwc-berlin.de

oder

0171/2244437

Ich freue mich, Sie und Ihr Unternehmen kennenzulernen.

Rechtliche Grundlagen:

§ 239, 257 Handelsgesetzbuch/ HGB, § 145-147 Abgabenordnung/ AO, Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff/ GoBD